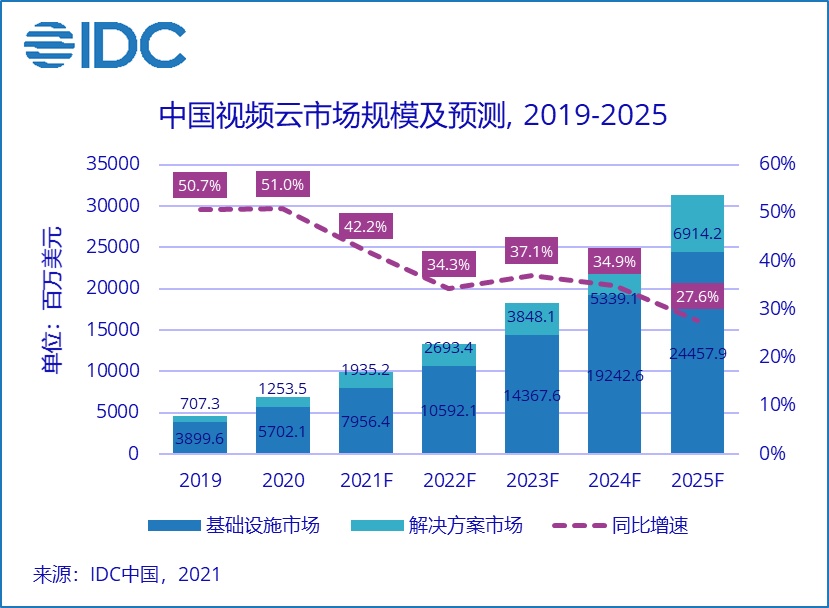

IDC:2020 下半年中国视频云市场规模达 38.1 亿美元,同比增长45.7%

世界数据公司(IDC)最新发布的《我国视频云商场盯梢(2020下半年)》陈述显现

,2020下半年我国视频云商场规模到达38.1亿美元,同比增加到达45.7%,其间视频云解决计划商场最为亮眼,调整后下半年同比增加到达75%以上。

以下为具体内容:

与上期猜测比较,IDC依据2020下半年实际状况,调整了2020全年商场规模以及远期猜测数据。整体来看,在线音视频互动文娱、电商渠道直播带货、在线教育大小班课等三大场景依然是驱动下半年商场增加的中心动力,但2020下半年复工复产复课后,部分场景流量增加放缓;另一方面,广电传媒、医疗、金融等传统职业需求日益清楚,区域视频云服务渠道建造脚步加速,成为下半年商场增加的亮点。

依据IDC界说,本次视频云研讨掩盖了面向视频使用场景的悉数公有云、私有云和混合云基础设施,视频内容分发网络(CDN),以及在视频云基础设施上布置的云渠道、使用解决计划。一起,依照视频云使用场景,IDC将解决计划商场分为直播、点播、音视频通讯等。

视频云基础设施商场

2020下半年,我国视频云基础设施商场规模到达31.1亿美元。其间,视频CDN商场规模仍高于公有云、私有云与混合云基础设施商场,但公有云、私有云与混合云基础设施商场增加更快,短期内有望超越CDN商场规模。视频CDN商场中,阿里云、腾讯云、金山云、华为云、百度云算计比例同比大幅提高,到达54.8%比例,头部服务商经过优化调度战略、晋级基础设施技能系统,进一步提高了带宽复用率,完成了更好的本钱操控;在公有云、私有云与混合云基础设施商场中,阿里云、腾讯云、华为云、百度云、金山云算计商场比例与上期比较根本保持一致,为76.5%;视频公有云商场与公有云商场增加保持一致,但多个区域视频云服务渠道项目先后落地有望在短期内进一步拉高视频云基础设施增加速度。

视频云解决计划商场

2020下半年,我国视频云解决计划商场规模到达7.0亿美元。面向视频出产的各类收集修改计划是本期解决计划商场的增加亮点,面向泛文娱职业的互动直播、音视频通讯依然是解决计划商场的中心内容,但不同场景增加状况存在差异。整体来看,头部公有云服务商依然主导这一商场,TOP5服务商一起占有63.4%商场比例。

腾讯视频云全新发布RT-One品牌,向下整合CDN分发网络、RTC网络、IM网络,向上整合移动直播、短视频、TRTC、快直播、IM、小程序插件SDK,目的供给更好的开发与使用体会;阿里云视频云在直播、点播、RTC、媒体处理、ICE/AI修改部等既有产品与解决计划基础上,依托边际基础设施不断提高技能指标、丰厚产品特性,一起,亦在加速产品与计划的交融晋级;百度视频云发布智能视频云3.0,在AI-Native架构下供给更全面的渠道与场景化解决计划,聚集互娱、传媒、工业、政府、交通、教育、医疗等笔直职业,供给具有智能化特征的视频分发、感知与练习渠道以及云边端一体化的完好PaaS+解决计划;华为视频云充沛利用后发优势,线上线下同步发力,一方面整合边际节点与分发节点、云核算节点等各类资源,并完成直播、点播、RTC、监控等事务的一致调度,另一方面聚集区域视频云服务渠道建造,充沛掌握区域文创工业开展机会;金山云视频云环绕互动、超高清、沉溺式体会三大方向,继续迭代产品与解决计划矩阵,推出KRTC、RTS、8K+VR全链路直播解决计划等解决计划,并成功完成商业化。

IDC我国职业云服务研讨司理魏云峰表明,2020年,疫情严厉的约束措施为我国视频云商场带来了5年来的第2次增加高潮;一起,下一个增加高潮也已在酝酿之中。既有视频场景向高清化、交互式、沉溺式演进;也有非视频场景向视频化演进。两大动力将驱动视频云商场继续高速增加,乃至创造出全新的“超视频化年代”。在高清化、交互式、沉溺式赛道上,头部服务商或加速前沿视频技能研制与迭代,或拓展本身解决计划、丰厚产品矩阵,意在风口到来的第一时间供给最完好、最优质的解决计划。在非视频场景转化赛道上,图文类互联网社区和传统职业客户视频化需求已经成为当下重视焦点,而下降开发技能门槛、供给一套SDK即可掩盖直播/连麦/推流的视频云解决计划,亦成为头部服务商的一起挑选。